つみたてNISAを始めようと思ってたんだけど、やめたほうがいいって話を耳にした…つみたてNISAに向いてない人ってどんな人?つみたてNISAのデメリットとか、始める前に知っておくべき注意点を教えてほしい!

こんなお悩みにお答えします。

- 自動車部品メーカー勤務の社会人3年目

- FP2級保有、簿記2級勉強中

- つみたてNISA歴:約1年(2021年6月スタート)

つみたてNISAとは、2018年からスタートした少額投資非課税制度のことで、投資の運用益が20年間非課税(※)になる制度です。(※)投資の運用益には、通常20.315%の税金がかけられます。

つみたてNISAについての詳細は、以下の記事で詳しく解説しています。

つみたてNISAのメリットは以下の通りです。

- 少額から始められる

- 長期投資でリスク分散できる

- 金融庁お墨付きの商品しかないから安心

このように、つみたてNISAは投資初心者にとって優しい制度となっているので、資産運用の入門として勧められているケースが多いです。

ですが、全員が全員におすすめ、というわけではありません。

今回は、つみたてNISAのデメリットを踏まえた上で、つみたてNISAをおすすめできない人と、その理由についてまとめていきます。

- つみたてNISAのデメリット4選

- つみたてNISAが不向きな人・おすすめできない人4選

- つみたてNISAで失敗しないために抑えておくべき2原則

では、さっそくいきましょう。

以下の記事で、投資初心者だった筆者がつみたてNISAを1年運用した結果をまとめていますので、興味のある方はぜひどうぞ^^

つみたてNISAのデメリット4選

つみたてNISAのデメリットは、以下の通りです。

- 好きなタイミングで購入できない

- 年間40万円が上限

- 元本が保証されていない

- 投資できる商品が限定されている

1つずつ解説していきます。

好きなタイミングで購入できない

つみたてNISAではその名の通り、毎月の積立購入でしか商品を購入できません。

つまり、自分の好きなタイミングで購入できない、ということです。

自身が設定した日に毎月購入することになるため、株価が下がったから今買いたい!と思っても買うことができません。

年間40万円が上限

つみたてNISAの投資上限額は、年間40万円です。

上限額を超える資金を運用したい場合は、特定口座と呼ばれる課税口座を利用しなければいけません。

元本が保証されていない

金融庁の審査をくぐり抜けた優良商品しかない、といっても投資は投資です。

つまり、元本が保証されているわけではありません。

投資できる商品が限定されている

金融庁のHPによると、つみたてNISAで投資できる商品の種類は、以下の通りです。

投資信託:インデックスファンド183本、アクティブファンド23本

ETF:7本

投資信託とETFの違いは、【初心者OK】投資信託とETFの違いを分かりやすく解説!初心者はどっちを買うべき?にて詳しく解説しています。

インデックスファンドとアクティブファンドの違いは、アクティブファンドとインデックスファンドの違いとは?初心者がインデックス投資をおすすめされる理由4選でまとめています。

つみたてNISAで購入できる商品は、投資信託とETFに限定されるので、もっと色々な商品を購入したい人からすると物足りないかもしれません。

つみたてNISAが不向きな人・おすすめしない人

前述したデメリットを踏まえた上で、つみたてNISAをおすすめできない人は以下のような人です。

- すぐに利益を出したい人

- まとまった資金を運用したい人

- 一時的な元本割れがどうしても嫌な人

- 色々な商品に投資したい人

1つずつ解説していきます。

すぐに利益を出したい人

つみたてNISAは長期の積立により、少しずつ運用益を増やしていく制度になります。なので、すぐに利益を出したい!と考えている人にとっては少しスローペースに感じるかもしれません。

対象となる商品も、ローリスクローリターンなインデックスファンドがほとんどであり、これらは短期間で利益が出るものではありません。

つみたてNISAは、20年もの長い期間をかけて運用していく、という長期的な視点が必要となります。

まとまった資金を運用したい人

つみたてNISAで投資できる上限額は、年間40万円となります。(月あたり3.3万円)

人によっては、資金に余裕があり、もっと大きい額を運用していきたいと感じる人もいるかもしれません。そんな人は、一般NISAの検討も視野に入れておきましょう。

一般NISAのつみたてNISAの違いは、ざっくり以下の通りです。

| 非課税期間 | 年間非課税額の上限 | |

| 一般NISA | 5年 | 120万円 |

| つみたてNISA | 20年 | 40万円 |

つみたてNISAに比べ、一般NISAは非課税期間が短くなりますが、年間の投資額は大きくなります。

一時的な元本割れがどうしても嫌な人

いくら初心者に優しい制度といっても、投資であることに変わりません。

価格が下がらない商品はないので、株安になれば評価額が落ち、一時的に元本割れすることもあります。

昨今の株安のおかげで、最近は僕も平気で元本割れしています。笑

投資は余剰資金で行うのが原則。生活費を削って投資に回す、なんてことはNGです。

一銭も失いたくないようなお金で投資することのないようにしましょう。

色々な商品に投資したい人

つみたてNISAで買える商品は、金融庁お墨付きの優良商品しかありませんが、その反面、数が限られてしまいます。

つみたてNISAで購入できる商品は投資信託やETFしかありません。

個別株や債券などは、つみたてNISAでは購入できないので、色々な商品に投資したいと感じる人は注意が必要です。

つみたてNISAで失敗しないために抑えておくべき2原則

つみたてNISAで失敗しないために、以下の2つは抑えておきましょう。

- 余剰資金で始める

- 価格変動に焦ってすぐに売らない

1つずつ解説していきます。

余剰資金で始める

前述した通り、投資は余剰資金で行いましょう。

生活費を切り崩して投資にお金を回してしまうと、いざお金が必要となった場合、すぐにお金を引き出せないというリスクがあります。

少なくとも6ヶ月〜1年分の生活費を確保したうえで、余ったお金を投資に回すのがおすすめです。

余剰資金であれば、評価額が下がって元本割れしたとしても、メンタルが不安定になることはありません!

価格変動に焦ってすぐに売らない

株価は日々変動しているものなので、価格が上がる日もあれば、当然下がる日もあります。

このような日々の価格変動に、一喜一憂しないよう気をつけましょう。価格が下がると焦って売りたくなる気持ちも分かりますが、返って損をしてしまう可能性が高いです。

長く保有してても絶対得するわけでもないでしょ…?

もちろんそうなんだけど、運用期間が長期であればあるほど損するリスクが減ることは過去のデータから分かってるんだ!

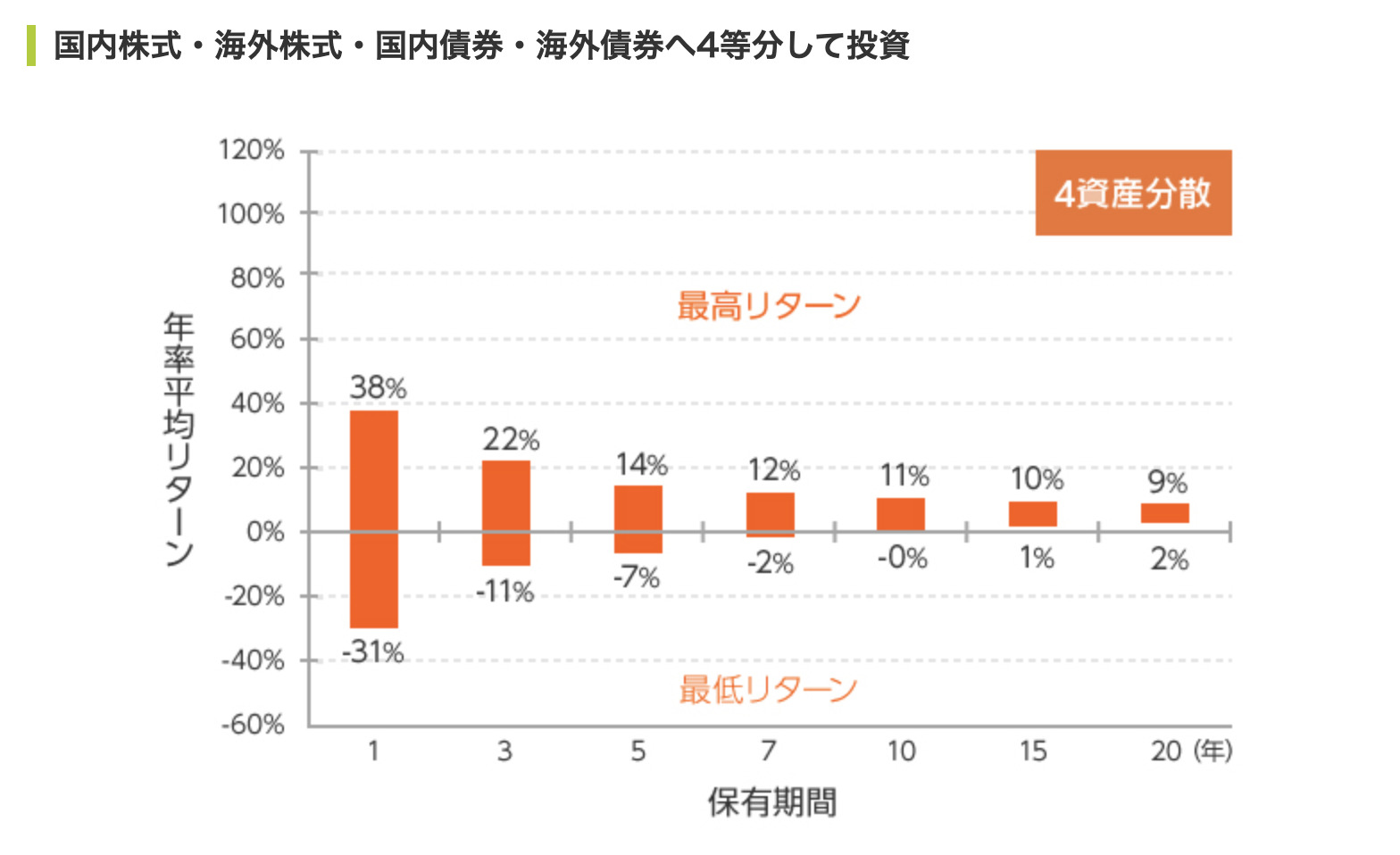

10年以上の運用なら損する確率はかなり低い

以下は投資期間別にみた年率平均リターンの推移です。

このデータから分かるように、運用期間が長ければ長いほど損する確率が下がることが分かりますね。

つまり、長期運用において、一時的な下落を気にする必要は全くないということです。

評価額が落ちたということは、その分安く買えるということでもあるので、むしろラッキーと思うようにしてます。

まとめ:つみたてNISAのデメリットを踏まえた上で自分に合った資産運用を始めよう

今回解説した通り、つみたてNISAは

- 好きなタイミングで購入できない

- 年間40万円が上限

- 元本が保証されていない

- 購入できる商品が限定されている

といったデメリットがあります。

これらのデメリットを踏まえ、自身の性格や資産状況などを照らしあわせたうえで、自分に合った投資方法を選んでいきましょう。

つみたてNISAは初心者におすすめと言われるだけあって、それほど投資の知識を必要としません。

実際に僕も、YouTubeで動画を数本見ただけで、投資についてそれほど学んでいない状態で実践し始めました。笑

資産運用は、少額でもいいので早めに始めておきましょう。

つみたてNISAの場合、100円から投資できるので、投資初心者の人でも始めるまでのハードルは低めです。

どうしても勉強しておきたい方は、以下の記事でお金の勉強法についてまとめているので、よかったらどうぞ^^