投資ってなんか怖い…。投資はプロがやるものじゃないの?

そんなことないよ!むしろ”サラリーマンだからこそ”投資を始めるべきだったんだ

”投資”と聞くと、「リスクがありそうで、なんだか怖い」というイメージを抱いてる方も多いと思います。

僕もお金の勉強を始める前までは、投資はプロがやるもので、一般サラリーマンの僕には関係ないだろうと思っていました。

しかし、それは大きな勘違いでした。時間とお金が制限されているサラリーマンこそ投資を始めるべきだったんです。

時間とお金がないからこそ、

お金自身に働いてもらう

という考えが必要です。

でも投資はリスクがあるものなんじゃないの?

投資におけるリスクって、実はそこまでビビることでもなかったんだ

ということで今回は、

一般サラリーマンでも投資を始めるべき3つの理由

について解説していきます。

投資を始めるにあたり、最初の一歩を踏み出すきっかけになればと思います。

ではいきましょう^^

サラリーマンでも投資を始めるべき3つの理由

サラリーマンが投資を始めるべき理由は以下の3つになります。

- 普通預金の金利が超低い

- 長期投資ならリスクは低い

- 国が国民に投資を後押しする制度がある

1つずつ解説していきます。

普通預金の金利が超低い

銀行の普通預金の金利は、昔と比べて大幅に下がっています。

現在の普通預金の金利は0.001%。超低金利です。

銀行に100万円を預けた場合、1年後、そのお金は100万10円になります。

100万円も入れてるのに10円しか増えないのか…

でも銀行にお金を預けても増えないのは当然でしょ?

実は、高度経済成長が終わった1974年の日本の金利は8%もあったんだ…

100万円入れておけば、1年後には108万円にもなります。

つまり昔は、銀行にお金を入れておくだけでお金が増えていったということです。

なるほど、だから親世代は貯金しろ貯金しろってうるさいのか…

投資する必要がなかったからね

ただ、超低金利時代に突入した今、銀行にお金を入れていても増えることはありません。

銀行にお金を入れると価値が下がる

普通預金のお金の価値は、どんどん下がっていく可能性があります。

え?どうして?

これはインフレ率が影響してくるんだ!

インフレとは、物価が上昇することをいいます。物価が上昇する=経済が成長するというイメージでOKです。

このインフレ率は一年で1〜2%が理想とされています。

例えば、現時点で、100万円で買える車があり、インフレ率を2%とした場合を考えると、車の価格は1年後には102万となります。

それに対して、銀行に金利0.001%で預けている100万円は、1年後には100万10円にしかなりません。

つまり、今買えるものが、1年後には同じ価格では買えなくなっている可能性があるということです。

なるほど、だから銀行のお金は価値が下がるんだね…

そのお金を銀行に預けるのではなく投資に回し、利回り3〜5%で運用して「利回り≧インフレ率」にできれば、インフレにも十分対応できます。

でも初心者だったらそんなに上手く運用できないでしょ?

長期投資なら初心者でも勝てる可能性は十分あるんだよ!

長期投資ならリスクは低い

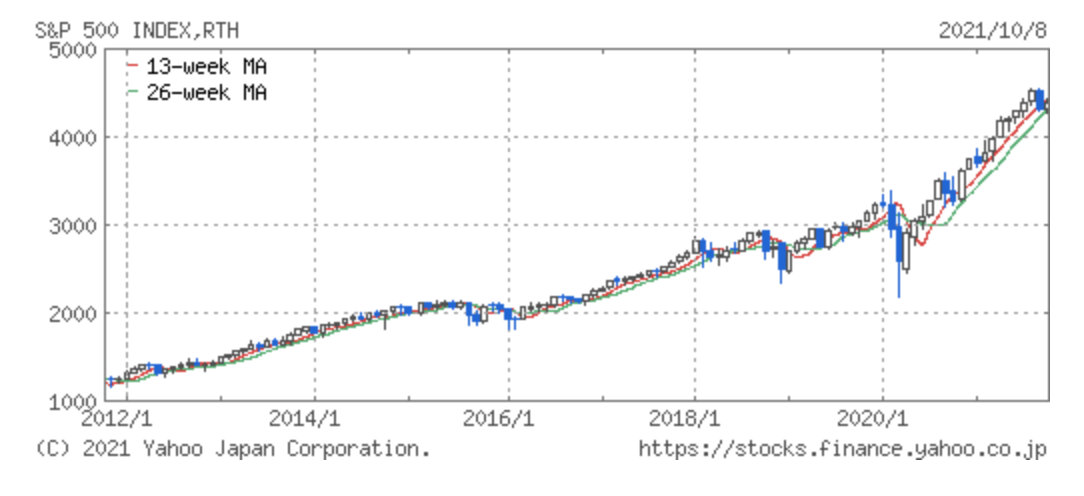

20〜30年ぐらいの期間で考えれば、実は損する可能性のが低いんです。

以下のグラフは有名な人気ファンドの「S&P500」の株価指数になります。

短期間でみると、損する年もありますが、長い目で見れば、株価は右肩上がりに上昇しています。

長期投資をするにあたり、リスクをより低減するために以下のポイントは抑えておきましょう。

- 投資先は分散させる

- 毎月積み立てて購入する

- インデックスファンドが安定

- 損益に一喜一憂しない

すぐにお金が欲しい!という状況であれば、投資はおすすめできません。アルバイトで稼ぐ方が確実です。

ただし、20〜30年先の資金を準備するのであれば、長期投資も視野に入れておきましょう。

実は、そこまで知識が必要なものでもありません^^

正直、買ったら放置でOKです。笑

国が国民に投資を勧める制度がある

現在はNISAやiDeCoといった、国主導で投資を後押しする仕組みがあります。

通常、投資で得た利益には約20%の税金がかかってしまいますが、NISAやiDeCoなどの制度を利用すれば、非課税で運用することができます。

- NISA(ニーサ)

- iDeCo(イデコ)

2つの制度について、ざっくり解説します。

NISA(ニーサ)

少額投資非課税制度、NISA(ニーサ)とは非課税口座のことです。

一般NISAとつみたてNISAの2種類に分けられ、運用したい金額や期間によって使い分けが必要になります。

※他にもジュニアNISA(2023年に廃止)という制度もあります

大まかな特徴は以下の通りです。

| 一般NISA | つみたてNISA | |

| 非課税金額 | 120万円/年 | 40万円/年 |

| 非課税期間 | 5年 | 20年 |

| こんな人におすすめ | ・自由に投資したい ・投資金額が大きい | ・長期投資でリスクを分散したい ・投資金額が小さい ・投資初心者 |

つみたてNISAは100円からの少額積立が可能で、優良な金融商品も豊富なので、投資初心者におすすめの制度です。

僕も投資はつみたてNISAから始めました!

iDeCo(イデコ)

個人型確定拠出年金のことで、年金の一種で、“個人型”とあるように、個人で老後の資金を準備するための制度です。

用意された金融商品の中から自分で選んだものに投資して運用し、利益分も年金として受け取れます。

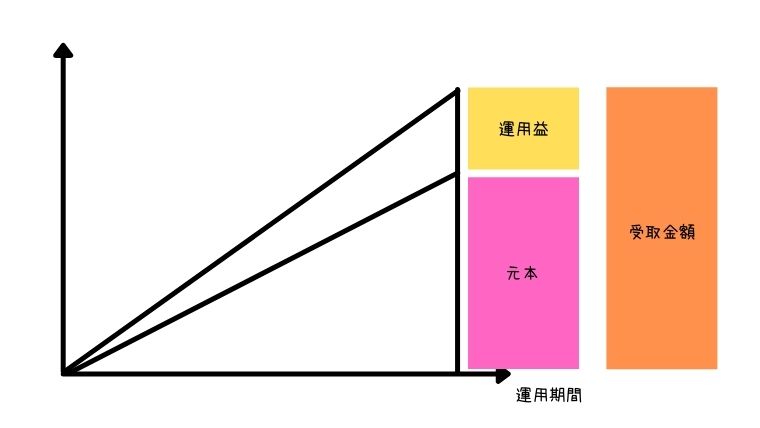

運用したお金と受け取り金額のイメージは以下のグラフの通りです。

運用する商品、賭け金、受け取り方は自分で決めることができます。

iDeCoの特徴をざっくりまとめると、こんな感じです。

- 個人で準備する年金

- 60歳以降にならないとお金を受け取れない

- 投資額は5000円〜

- 投資額は所得控除になる

NISAもiDeCoも、資金の用途によって上手に使いこなすのがおすすめです。

まとめ:少額からでもいいから早めに始めてみる

冒頭でもお伝えしましたが、時間とお金に制限があるサラリーマンこそ、”お金に働いてもらう”という考えが必要になります。

銀行にお金を置いておくだけでは、その価値は下がる一方です。

NISAやiDeCoなどの制度を利用すれば少額からでも投資を始められるので、まずは証券口座を開設して、現金以外の資産を保有してみましょう。

証券口座の開設は、実店舗がないネット証券がおすすめです。楽天証券やSBI証券などが無難だと思います。

僕は楽天証券を使っています